Рынок персональных компьютеров в США столкнулся с одним из самых серьезных спадов за последние годы, отражая глубокую структурную трансформацию индустрии. Сочетание дефицита компонентов, ценового давления и завершения циклов массового обновления создало ситуацию, когда доступность техники стала главным барьером для потребителя. В то время как бюджетный сегмент стремительно сокращается, корпоративный сектор переходит на дорогостоящие решения с поддержкой искусственного интеллекта. Этот сдвиг не только меняет потребительские привычки, но и полностью перекраивает иерархию крупнейших технологических вендоров.

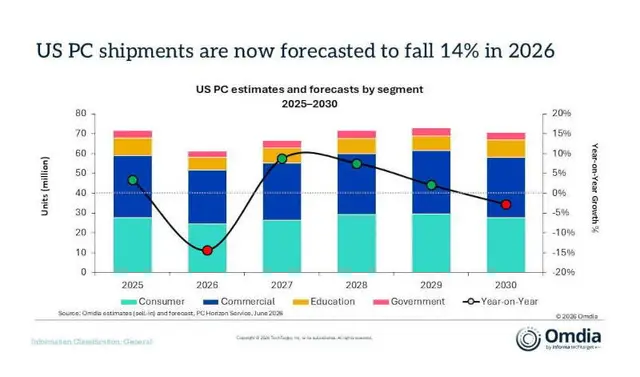

Первый квартал 2026 года ознаменовался резким охлаждением американского рынка ПК: объем поставок сократился на 7% в годовом исчислении. Это самый значительный спад с третьего квартала 2023 года, ставший результатом наложения нескольких негативных факторов. Индустрия оказалась в ловушке между сокращением поставок критически важных комплектующих и резким подорожанием чипов памяти. Ситуацию усугубил эффект «отложенного спроса» — в начале 2025 года наблюдался аномальный всплеск закупок, вызванный опасениями перед введением новых торговых пошлин, что закономерно привело к последующему спаду. Кроме того, рынок ощутил последствия завершения масштабной волны обновления парка устройств до версий, совместимых с Windows 11.

Особое внимание привлекает катастрофическое состояние бюджетного сегмента. Поставки компьютеров стоимостью менее 500 долларов рухнули на 18,7%, и эта тенденция, по прогнозам, сохранится до конца 2026 года. Причина кроется в глобальном перераспределении ресурсов: производители чипов памяти отдают приоритет высокомаржинальному сегменту ИИ-серверов и ускорителей, что делает производство дешевых потребительских устройств экономически нерентабельным. В итоге потребительский сектор в целом показал снижение на 9,5%, в то время как бизнес-сегмент оказался более устойчивым, сократив объемы лишь на 5%. Корпоративные клиенты продолжают модернизацию инфраструктуры, стремясь зафиксировать цены до их дальнейшего роста.

Технологический вектор сместился в сторону AI PC — компьютеров с интегрированными возможностями искусственного интеллекта. Их доля в общих поставках уже достигла 44%, что свидетельствует о готовности крупных предприятий инвестировать в дорогостоящее оборудование для повышения продуктивности. Однако эта трансформация сопровождается агрессивным ростом цен. Если в первом квартале средний рост отпускных цен составил скромные 4%, то во втором квартале ожидается скачок до 12%, а во второй половине года показатели будут еще выше. К концу года средняя стоимость бизнес-ПК вырастет на 11%, в то время как в государственном и потребительском секторах рост составит около 10%. Лишь образовательный сегмент останется в зоне ценовой стабильности.

Эта рыночная турбулентность привела к радикальному перераспределению долей между ключевыми игроками. HP, долгое время удерживавший лидерство, потерпел самое сокрушительное поражение, потеряв 21,6% поставок и утратив статус первого поставщика в США. Вакуум власти заполнил Dell, который увеличил свою долю до 25% и вышел на первое место. Lenovo также укрепила позиции, достигнув отметки в 20% рынка.

Apple, несмотря на общее снижение доли до 16,9%, демонстрирует интересную стратегическую адаптацию: присутствие MacBook в корпоративном секторе выросло до 15,3%, что говорит о смещении фокуса бренда в сторону профессиональных пользователей и бизнеса. В то же время мелкие производители оказались в самом уязвимом положении, сократив поставки на 13,1%. В условиях дефицита компонентов они лишены тех рычагов влияния на поставщиков, которыми обладают гиганты индустрии, что фактически вытесняет нишевых игроков с рынка.

Парадокс Apple на фоне кризиса полупроводников

Парадокс Apple на фоне кризиса полупроводников