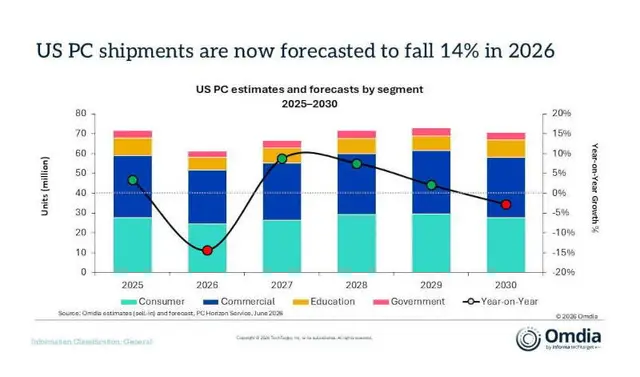

Ринок персональних комп'ютерів у США переживає один із найглибших спадів за останні роки, що стало відображенням фундаментальної структурної трансформації всієї індустрії. Синергія дефіциту комплектуючих, цінового тиску та завершення циклів масового оновлення парку пристроїв призвела до того, що саме доступність техніки перетворилася на головний бар'єр для кінцевого споживача. Поки бюджетний сегмент стрімко скорочується, корпоративний сектор демонструє перехід до високовартісних рішень із підтримкою штучного інтелекту. Цей тектонічний зсув не лише трансформує споживчі звички, а й повністю перекроює ієрархію провідних технологічних вендорів.

Перший квартал 2026 року позначився стрімким охолодженням американського ринку ПК: обсяг постачань скоротився на 7% у річному обчисленні. Це найсуттєвіший спад із третього кварталу 2023 року, що став результатом накладання низки негативних чинників. Індустрія опинилася в пастці між дефіцитом критично важливих комплектуючих та різким подорожчанням чипів пам'яті. Ситуацію ускладнив ефект «відкладеного попиту» — на початку 2025 року спостерігався аномальний сплеск закупівель, викликаний побоюваннями щодо запровадження нових торговельних мит, що закономірно призвело до наступного спаду. Крім того, ринок відчув наслідки завершення масштабної хвилі оновлення парку пристроїв до версій, сумісних із Windows 11.

Особливу увагу привертає критичний стан бюджетного сегмента. Постачання комп'ютерів вартістю менше 500 доларів обвалилися на 18,7%, і ця тенденція, за прогнозами, збережеться до кінця 2026 року. Причина криється в глобальному перерозподілі ресурсів: виробники чипів пам'яті надають пріоритет високомаржинальному сегменту ШІ-серверів та акселераторів, що робить виробництво дешевих споживчих пристроїв економічно нерентабельним. У підсумку споживчий сектор загалом продемонстрував зниження на 9,5%, тоді як бізнес-сегмент виявився стійкішим, скоротивши обсяги лише на 5%. Корпоративні клієнти продовжують модернізацію інфраструктури, прагнучи зафіксувати ціни до їхнього подальшого зростання.

Технологічний вектор змістився в бік AI PC — комп'ютерів з інтегрованими можливостями штучного інтелекту. Їхня частка в загальних постачаннях уже досягла 44%, що свідчить про готовність великих підприємств інвестувати в дороге обладнання задля підвищення продуктивності. Однак ця трансформація супроводжується агресивним зростанням цін. Якщо в першому кварталі середнє зростання відпускних цін склало скромні 4%, то в другому кварталі очікується стрибок до 12%, а в другій половині року показники будуть ще вищими. До кінця року середня вартість бізнес-ПК зросте на 11%, тоді як у державному та споживчому секторах зростання становитиме близько 10%. Лише освітній сегмент залишиться в зоні цінової стабільності.

Ця ринкова турбулентність призвела до радикального перерозподілу часток між ключовими гравцями. HP, що тривалий час утримував лідерство, зазнав найбільш нищівного удару, втративши 21,6% постачань і втративши статус головного постачальника в США. Вакуум лідерства заповнив Dell, який збільшив свою частку до 25% і вийшов на перше місце. Lenovo також зміцнила позиції, досягнувши позначки у 20% ринку.

Apple, попри загальне зниження частки до 16,9%, демонструє цікаву стратегічну адаптацію: присутність MacBook у корпоративному секторі зросла до 15,3%, що свідчить про зміщення фокусу бренду в бік професійних користувачів та бізнесу. Водночас дрібні виробники опинилися в найбільш вразливому становищі, скоротивши постачання на 13,1%. В умовах дефіциту компонентів вони позбавлені тих важелів впливу на постачальників, якими володіють гіганти індустрії, що фактично витісняє нішевих гравців із ринку.

Парадокс Apple на тлі кризи напівпровідників

Парадокс Apple на тлі кризи напівпровідників