Світовий ринок напівпровідників зазнає тектонічних зрушень: пріоритети виробників стрімко зміщуються від масового споживача в бік інфраструктури штучного інтелекту. Поки дата-центри поглинають колосальні обсяги пам'яті, сегмент персональної електроніки потерпає від критичного зростання собівартості. Третій квартал обіцяє стати періодом уповільнення темпів подорожчання, проте загальна напруженість у ланцюгах постачання залишатиметься високою. Індустрія наблизилася до критичної межі, за якою подальше зростання цін може спровокувати обвал споживчого попиту.

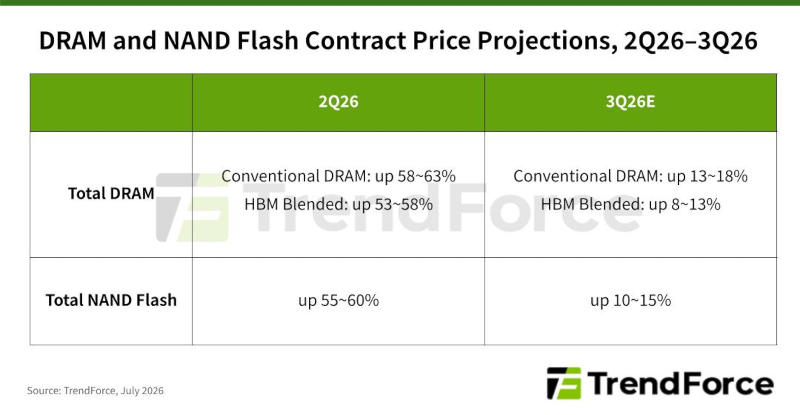

Ринок чипів DRAM вступає у фазу помірного зростання. Згідно з аналітичними даними, у третьому кварталі напруженість у ланцюгах постачання збережеться, проте темпи зростання контрактних цін сповільняться до 13–18%. Це уповільнення зумовлене двома факторами: ефектом високої бази попередніх періодів та поступовим вичерпанням платоспромісного попиту в споживчому секторі.

У сегменті NAND-пам'яті основним драйвером залишаються системи інференсу ШІ та масштабне розгортання хмарних інфраструктур. Проте тут ситуація виглядає більш тривожною: ціни вже досягли рекордно високих позначок, і толерантність кінцевих користувачів до подальшого подорожчання вичерпана. Як наслідок, очікуване зростання цін на NAND у звітному періоді становитиме 10–15%, що суттєво нижче показників минулих кварталів.

Ринок оперативної пам'яті для персональних комп'ютерів демонструє специфічну динаміку. Виробники ноутбуків продовжують поповнювати запаси, але закупівля компонентів за завищеними цінами неминуче призведе до зростання роздрібної вартості готових пристроїв. Це, своєю чергою, може негативно позначитися на загальних обсягах постачань за підсумками року. Дефіцит DRAM для ПК погіршується тим, що вендори перерозподіляють виробничі потужності на користь більш маржинального серверного сегмента.

Серверна DRAM залишається фундаментом для робочих навантажень агентного ШІ. Основною платформою тут є сервери загального призначення на базі x86-процесорів із пам'яттю RDIMM, які цінуються за високу ефективність у багатозадачності. Прогнози вказують на збереження високого попиту на серверне обладнання аж до 2027 року. Покращення доступності процесорів стимулюватиме споживання RDIMM, особливо в другій половині 2026 року. Попри сталий дефіцит, зростання цін у цьому секторі сповільниться завдяки довгостроковим контрактам, які фіксують вартість постачань.

Мобільний сегмент опинився у найбільш вразливому становищі. Зростання вартості LPDRAM змушує виробників смартфонів підвищувати ціни на пристрої, що призводить до закономірного скорочення продажів. У відповідь на це бренди стають консервативнішими у плануванні закупівель. Парадокс полягає в тому, що постачальники чипів продовжують надавати пріоритет ШІ-сегменту, що підтримує дефіцит LPDRAM і штовхає контрактні ціни вгору, попри падіння попиту.

У сфері графічної пам'яті ситуація виглядає неоднозначно. Очікуваного сплеску попиту на стандарт GDDR7, який мав спровокувати вихід професійних рішень на кшталт Nvidia RTX PRO 6000 Blackwell, не відбулося. Більше того, загальні постачання GDDR6 та GDDR7 скоротилися слідом за падінням ринку ноутбуків. Постачальники пам'яті оперативно переспрямовують потужності на інші продукти, що обмежує пропозицію графічної DRAM і підтримує загальну тенденцію зростання цін.

Споживчий сектор традиційної електроніки — телевізори та ТВ-приставки — залишається слабким. Відносну стабільність демонструють лише нішеві напрями: автомобільна електроніка, серверні SSD та мережеве обладнання. Зростання цін тут підтримується не стільки попитом, скільки узгодженими діями найбільших гравців ринку та неспроможністю тайванських брендів компенсувати дефіцит шляхом розширення виробництва DDR4.

Ринок споживчих SSD зараз перебуває у стані тривалих переговорів. OEM-виробники накопичили значні запаси в першій половині року, і тепер вони не готові приймати нові підвищення цін. Це змушує постачальників NAND застосовувати гнучкіші стратегії, щоб не допустити зупинки відвантажень. Паралельно з цим спостерігається виразний перекіс у бік корпоративних SSD, що підживлюється розгортанням платформи Nvidia Vera Rubin. Однак дефіцит власної DRAM продовжує стримувати випуск малоємних високопродуктивних накопичувачів, підтримуючи ціновий тренд.

У сегменті мобільних накопичувачів (UFS та eMMC) ситуація стабілізується. Основний цикл оновлення флагманських моделей, що потребують переходу на стандарт UFS 4.0, завершено. Попит на пристрої середнього та нижнього сегментів залишається низьким, що призводить до відносного розширення пропозиції. Оскільки OEM-виробники більше не готові поглинати зростаючі витрати, цінова влада постачальників ослабла, і зростання контрактних цін на eMMC та UFS стало помірним.

Завершує загальну картину ринок роздрібних накопичувачів, USB-флешок і карт пам'яті, де попит залишається стагнаційним. Виробники модулів пам'яті мінімізують закупівлі, оскільки високі виробничі витрати неможливо повністю перекласти на плечі споживача. Постачальники продовжують фокусуватися на високорентабельних продуктах для ШІ та серверів, обмежуючи випуск пластин для відкритого ринку. Проте загальне ослаблення попиту на базові компоненти призведе до суттєвого сповільнення зростання контрактних цін у третьому кварталі.

Нове обличчя носимого інтелекту Samsung

Нове обличчя носимого інтелекту Samsung