Глобальный рынок полупроводников переживает тектонический сдвиг, при котором приоритеты производителей смещаются от массового потребителя к инфраструктуре искусственного интеллекта. В то время как дата-центры поглощают колоссальные объемы памяти, сегмент персональной электроники сталкивается с критическим ростом издержек. Третий квартал станет периодом охлаждения темпов подорожания, однако общая напряженность в поставках сохранится. Индустрия подошла к опасному рубежу, за которым дальнейший рост цен может привести к обвалу потребительского спроса.

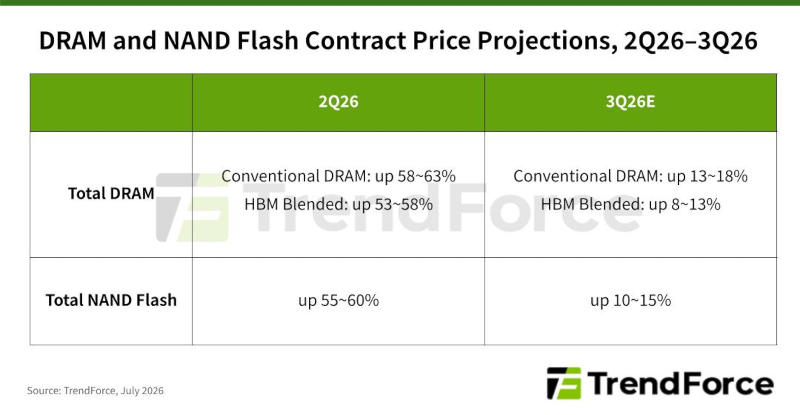

Рынок чипов DRAM вступает в фазу умеренного роста. Согласно аналитическим данным, в третьем квартале напряженность в поставках сохранится, однако темпы роста контрактных цен замедлятся до 13–18%. Это замедление обусловлено двумя факторами: эффектом высокой базы предыдущих периодов и постепенным истощением платежеспособного спроса в потребительском секторе.

В сегменте NAND-памяти основным драйвером остаются системы инференса ИИ и масштабное развертывание облачных инфраструктур. Однако здесь ситуация выглядит более тревожной: цены уже достигли рекордно высоких отметок, и толерантность конечных пользователей к дальнейшему удорожанию исчерпана. В результате ожидаемый рост цен на NAND в отчетном периоде составит 10–15%, что существенно ниже показателей прошлых кварталов.

Рынок оперативной памяти для персональных компьютеров демонстрирует специфическую динамику. Производители ноутбуков продолжают пополнять запасы, но закупка компонентов по завышенным ценам неизбежно приведет к росту розничной стоимости готовых устройств. Это, в свою очередь, может негативно сказаться на общих объемах поставок по итогам года. Дефицит DRAM для ПК усугубляется тем, что вендоры перераспределяют производственные мощности в пользу более маржинального серверного сегмента.

Серверная DRAM остается фундаментом для рабочих нагрузок агентного ИИ. Основной платформой здесь остаются серверы общего назначения на базе x86-процессоров с памятью RDIMM, которые ценятся за высокую эффективность в многозадачности. Прогнозы указывают на сохранение высокого спроса на серверное оборудование вплоть до 2027 года. Улучшение доступности процессоров будет стимулировать потребление RDIMM, особенно во второй половине 2026 года. Несмотря на сохраняющийся дефицит, рост цен в этом секторе замедлится благодаря долгосрочным контрактам, которые фиксируют стоимость поставок.

Мобильный сегмент оказывается в наиболее уязвимом положении. Рост стоимости LPDRAM вынуждает производителей смартфонов поднимать цены на устройства, что ведет к закономерному сокращению продаж. В ответ на это бренды становятся более консервативными в планировании закупок. Парадокс заключается в том, что поставщики чипов продолжают отдавать приоритет ИИ-сегменту, что поддерживает дефицит LPDRAM и толкает контрактные цены вверх, несмотря на падающий спрос.

В области графической памяти ситуация выглядит неоднозначно. Ожидаемого всплеска спроса на стандарт GDDR7, который должен был вызвать выход профессиональных решений вроде Nvidia RTX PRO 6000 Blackwell, не произошло. Более того, общие поставки GDDR6 и GDDR7 сократились вслед за падением рынка ноутбуков. Поставщики памяти оперативно перенаправляют мощности на другие продукты, что сокращает предложение графической DRAM и поддерживает общую тенденцию роста цен.

Потребительский сектор традиционной электроники — телевизоры и ТВ-приставки — остается слабым. Относительную стабильность демонстрируют лишь нишевые направления: автомобильная электроника, серверные SSD и сетевое оборудование. Рост цен здесь поддерживается не столько спросом, сколько согласованными действиями крупнейших игроков рынка и неспособностью тайваньских брендов компенсировать дефицит за счет расширения производства DDR4.

Рынок потребительских SSD сейчас находится в состоянии затяжных переговоров. OEM-производители накопили значительные запасы в первой половине года, и теперь они не готовы принимать новые повышения цен. Это вынуждает поставщиков NAND применять более гибкие стратегии, чтобы не допустить остановки отгрузок. Параллельно с этим наблюдается явный перекос в сторону корпоративных SSD, что подстегивается развертыванием платформы Nvidia Vera Rubin. Однако дефицит собственной DRAM продолжает сдерживать выпуск малоемких высокопроизводительных накопителей, поддерживая ценовой тренд.

В сегменте мобильных накопителей (UFS и eMMC) ситуация стабилизируется. Основной цикл обновления флагманских моделей, требующих перехода на стандарт UFS 4.0, завершен. Спрос на устройства среднего и нижнего сегмента остается низким, что приводит к относительному расширению предложения. Поскольку OEM-производители больше не готовы поглощать растущие издержки, ценовая власть поставщиков ослабла, и рост контрактных цен на eMMC и UFS стал умеренным.

Завершает общую картину рынок розничных накопителей, USB-флешек и карт памяти, где спрос остается стагнационным. Производители модулей памяти минимизируют закупки, так как высокие производственные затраты невозможно полностью переложить на плечи потребителя. Поставщики продолжают фокусироваться на высокорентабельных продуктах для ИИ и серверов, ограничивая выпуск пластин для открытого рынка. Тем не менее, общее ослабление спроса на базовые компоненты приведет к существенному замедлению роста контрактных цен в третьем квартале.

Новый облик носимого интеллекта Samsung

Новый облик носимого интеллекта Samsung