Мировая индустрия персональных компьютеров столкнулась с первым серьезным спадом за последние два года. Дефицит полупроводниковых компонентов, особенно чипов памяти, стал критическим барьером, прервавшим многоквартальный цикл роста. В условиях геополитической нестабильности рынок входит в фазу болезненной трансформации, где доступ к ресурсам становится важнее маркетинговых стратегий. Теперь выживание и доминирование брендов зависят от эффективности управления цепочками поставок в условиях жесткого ресурсного голода.

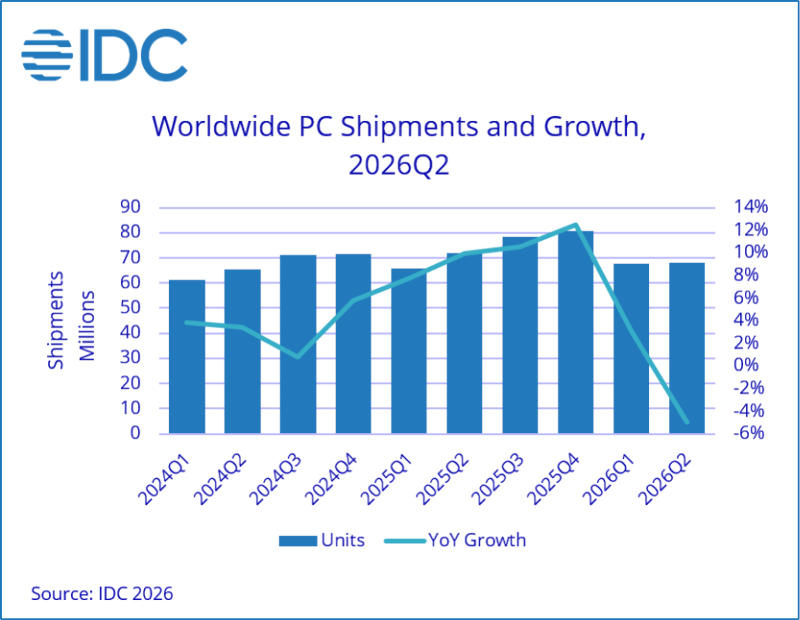

Итоги второго квартала 2026 года зафиксировали тревожную тенденцию: мировые поставки ПК сократились на 4,9%, составив 68,2 млн единиц. Согласно данным IDC, это первый случай падения показателей после девяти кварталов непрерывного роста. Основным катализатором стагнации стал острый дефицит чипов оперативной и постоянной памяти, который вынудил производителей пересмотреть свои стратегии и сосредоточиться на экстренном наращивании складских запасов.

Ситуация осложняется тем, что рынок оказался зажат между молотом геополитической напряженности и наковальней технологического дефицита. В этой динамике наблюдается странный экономический парадокс: в то время как физические объемы отгрузок падают, совокупные доходы производителей продолжают расти. Это происходит из-за того, что вендоры повышают розничные цены темпами, опережающими падение потребительского спроса. По сути, рынок переходит в режим «дорогого дефицита», где стоимость владения устройством растет вопреки снижению объемов продаж.

Перспективы ближайших лет не выглядят оптимистичными. Аналитики полагают, что нехватка памяти вряд ли будет полностью преодолена до начала 2028 года. Хотя новый виток агрессивного накопления запасов уже не ожидается, темпы роста рынка во второй половине текущего года существенно замедлятся. Более того, индустрия готовится к очередному раунду повышения цен в 2027 году, что может создать долгосрочный барьер для массового обновления парка устройств.

Особую остроту проблеме придает развитие технологий локального искусственного интеллекта. Интерес к Edge AI, который позиционируется как более приватная и дешевая альтернатива облачным вычислениям, требует значительного объема высокоскоростной памяти. Однако рост цен на компоненты может парадоксальным образом затормозить цикл обновления ПК: пользователи будут вынуждены дольше использовать старые устройства, даже если они не поддерживают современные нейросетевые функции.

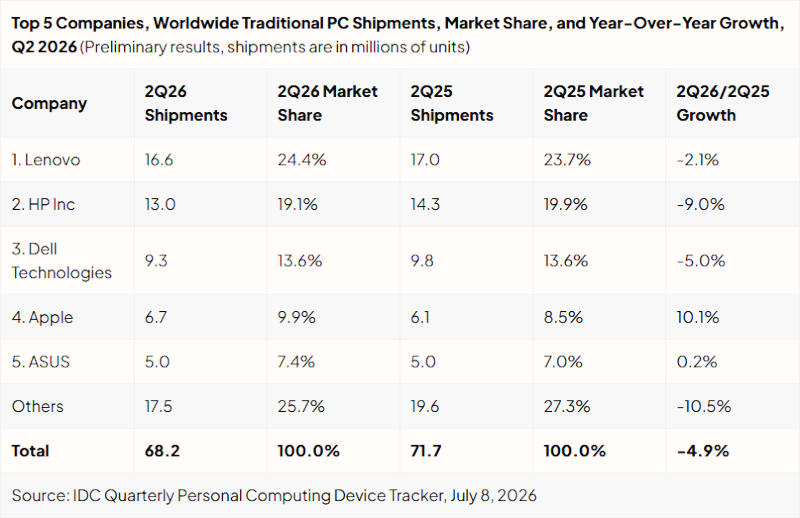

На этом фоне происходит стремительная консолидация рынка. Гиганты индустрии — Apple, Dell и Lenovo — используют свои колоссальные масштабы и диверсификацию бизнеса (включая серверные решения и смартфоны), чтобы гарантировать себе приоритетные поставки компонентов. Это создает непреодолимый разрыв между лидерами и мелкими игроками, которые просто не обладают достаточным рычагом давления на поставщиков чипов.

Ярким примером такой стратегии стал успех Apple с выпуском MacBook Neo. Несмотря на необходимость дальнейшего повышения и без того высоких цен, компания сумела укрепить свои позиции. Это подтверждает тезис о том, что в эпоху дефицита лояльность к бренду и вертикальная интеграция становятся главными инструментами защиты от рыночной турбулентности.

Эра цифровых рекрутеров в США

Эра цифровых рекрутеров в США