Глобальна гонка озброєнь у сфері штучного інтелекту остаточно перемістилася в площину апаратного забезпечення. Жорсткі санкції США та обмеження на постачання передових прискорювачів Nvidia H200 змусили Пекін форсувати розробку власного «кремнієвого фундаменту». Сьогодні цей процес перестав бути лише політичною декларацією, перетворившись на масштабне перерозподілення фінансових потоків усередині найбільших корпорацій КНР. Переорієнтація бюджетів на користь локальних вендорів знаменує початок нової ери в азійській обчислювальній інфраструктурі.

Геополітичний тиск став потужним каталізатором для китайського ринку напівпровідників. Обмеження доступу до передових рішень зі США створили вакуум, який стрімко заповнюють внутрішні розробки. За даними Bloomberg Intelligence, протягом найближчого року китайські компанії мають намір спрямувати до 46% своїх інвестицій в ІІ-чіпи на закупівлю продукції місцевих виробників. Це радикальний стрибок порівняно з поточною ситуацією, коли частка локальних рішень у структурі витрат ледь сягає 30%.

Масштаби трансформації підтверджує опитування керівників 60 найбільших підприємств КНР, що представляють сектори фінтеху, розробки ПЗ, ритейлу та важкої промисловості. Примітно, що 80% респондентів визнали факт перевищення початково закладених бюджетів на інфраструктуру. Такий перевитрат коштів пояснюється не лише зростанням попиту на обчислювальні потужності, а й високою вартістю адаптації систем під нові, не-Nvidia технологічні стеки.

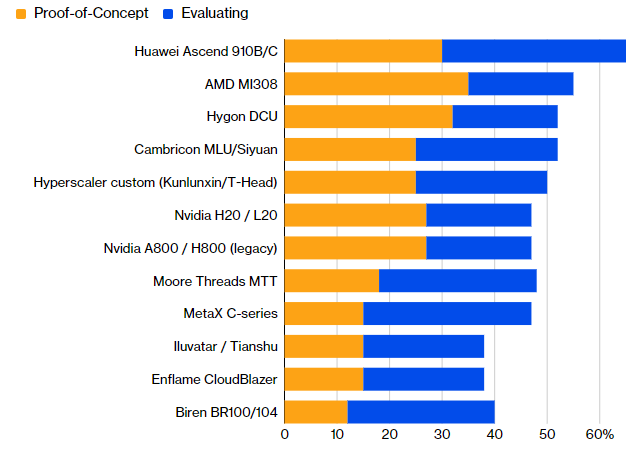

У нинішньому ландшафті обчислювальних потужностей КНР сформувалася нова ієрархія впливу. Беззаперечним лідером за темпами впровадження та популярністю стало сімейство акселераторів Huawei Ascend 910B/C. Huawei вдалося створити найбільш цілісну екосистему, яка певною мірою здатна конкурувати з домінуванням CUDA від Nvidia. Друге місце в рейтингу переваг посідають рішення від AMD, зокрема Instinct MI308, які слугують свого роду «містком» для компаній, що не готові до повного переходу на локальний софт.

Третю позицію утримують чіпи Hygon DCU, які йдуть впритул із розробками Cambricon та спеціалізованими рішеннями Kunlunxin/T-Head від Alibaba. Ситуація для Nvidia виглядає критичною: колись абсолютний стандарт індустрії тепер опинився в середині списку переваг. Навіть менш відомі гравці, такі як Moore Threads та MetaX, демонструють вищу динаміку практичного застосування в реальних інфраструктурних проєктах, значною мірою завдяки фізичній доступності своїх продуктів.

Стратегічний план Пекіна на найближчі п'ять років виглядає амбітно: інвестиції в будівництво центрів обробки даних становитимуть 294 мільярди доларів. При цьому висувається сувора умова — не менше 80% високотехнологічних компонентів мають бути виготовлені всередині країни.

Однак шлях до повної автономності супроводжується серйозними технологічними викликами. Головним «вузьким місцем» залишається дефіцит спеціалізованої пам'яті з високою пропускною здатністю (HBM), без якої сучасні LLM-моделі втрачають у ефективності. Крім того, обмежені можливості літографії, з якими стикаються SMIC та інші локальні фабрики, створюють фізичну стелю для продуктивності чіпів. Китай опинився перед класичною дилемою: архітектурні ідеї випереджають можливості реального виробництва, що перетворює боротьбу за технологічний суверенітет на один із найскладніших інженерних викликів десятиліття.

Нове обличчя носимого інтелекту Samsung

Нове обличчя носимого інтелекту Samsung